Regime Fiscal Marchand De Biens

المجلة التونسية للجباية Pdf Telechargement Gratuit

Marchand De Bien Quel Est Le Meilleur Statut Juridique

Requalification Marchand De Biens Consequences Et Comment L Eviter Youtube

Fiscalite Du Marchand De Biens L Importance Du Bon Sens Youtube

La Fiscalite Du Marchand De Biens Schaeffer Avocats Immobilier

المجلة التونسية للجباية Pdf Telechargement Gratuit

Par exemple, relève du régime des marchands de biens, en raison de la fréquence (nombre, rapprochement) et de l’importance des opérations une personne qui a, entre 1936 et 1951, compte non tenu de deux ventes comportant déclaration de command, procédé à vingtneuf opérations immobilières, dont 14 acquisitions et 15 reventes (CE 186.

Regime fiscal marchand de biens. Régime fiscal de faveur de la SARL de marchand de biens Les achats effectués par les SARL de marchands de biens immobiliers sont exonérés des droits et taxes de mutation à la condition que la SARL se conforme aux obligations particulières (tenue du registre ) et qu’elle fasse connaître son intention de revendre les biens immobiliers acquis dans un délai de quatre ans. Le fait que l’intéressé n’ait pas demandé, lors de l’acquisition, à bénéficier du régime des marchands de biens ( art 1115 du CGI ), est sans incidence sur la qualification de l’opération, dès lors que ces dispositions ont un caractère facultatif. On sait que les marchands de biens disposent d’un régime de faveur qui leur permet de voir réduit à 060% (taux effectif de 0,715% compte tenu du prélèvement de 0,1% pour frais d’assiette et de recouvrement) les droits qu’ils acquittent en cas d’acquisition d’un immeuble, contre 509% dans le droit commun Cet avantage est conditionné par la revente de l’immeuble dans les 4 ans de son acquisition (2 ans pour les opérations de revente par lots déclenchant un droit de.

Un marchand de biens achète des biens immobiliers à travers une sociét Il s’agit en fait d’une variante de l’entreprise individuelle avec un régime fiscal et social simplifié Toutefois, ce régime implique de respecter un plafond de chiffre d’affaires (170 000 € HT en 19), ce qui exclut quasiment la possibilité de. Bonjour, j'ai une Sté de marchands de biens et j'ai un problème fiscal à soumettre j'ai acheté une maison 240 000€ construite il y a ans et j'ai investi 300 000€ TTC de travaux j'ai pu récupéré 45 000€ de TVA des impôts je la vends à un. Soit achète des biens visés par le régime de la marge (voir cidessous) en vue de les revendre;.

Le régime fiscal d’un marchand de biens dépend de la structure d’exploitation de son activité Le calcul de l’impôt est différent pour un marchand de biens immobiliers exerçant son activité en entreprise individuelle ou en société marchand de biens immobiliers. Le marchand de biens est exonéré de TVA à l'achat puisqu'il bénéficie du régime des droits d'enregistrement Il s'agit d'un régime de faveur qui lui permet d'acquérir le bien à un taux privilégié s'il répond aux obligations particulières des marchands de biens et s'il prend dans l'acte d'acquisition l'engagement de revendre dans un. REPRISE DE VEHICULE D'OCCASION ce véhicule sous le régime de la marge, Je conclu avec un marchand pour FB Lorsque le marchand Frais déductibles pour un enseignant 4570 Le quad bénéficie du régime moto, Si donc le locataire, malgré les accords (qui peuvent être dropshipping éclaircissements demandés Si je suis marchand pro, A titre d'exemple, les Editions A*.

Le régime des marchands de biens est un régime fiscal de faveur permettant aux professionnels de l'achatrevente d'immeubles et de titres immobiliers (1) d'acquérir des biens en franchise de. Soit affecte les biens visés par le régime de la marge (voir cidessous) aux besoins de son entreprise en vue de les revendre;. Soit importe au taux réduit, en vue de leur revente, des objets d’art, de collection ou d’antiquité.

Le statut de marchand de biens est un régime purement fiscal Ce statut permet aux professionnels qui achètent et vendent habituellement des immeubles, d’effectuer leurs transactions directement au taux réduit sans devoir demander la restitution pour revente dans les deux ans Le taux réduit est de 4 % en Flandre, 5 % en. Côté marchand de biens Pour une opération d’achatrevente, un marchand de biens doit tenir compte des règles suivantes Un achat auprès d’un assujetti à la TVA est en principe exonéré de TVA Si le marchand de biens opte ensuite pour l’assujettissement de la revente à la TVA, elle est due sur la marge. Aux termes de cet arrêt, la Cour de cassation précise que lorsqu’il est conforté par d’autres éléments le motif tiré de l’exploitation directe d’un bien acquis sous le régime de l’article 1115 du Code général des impôts peut justifier la remise en cause de ce régime (Rapproch, a contrario, Cass com 24 juin 1997, Bull.

Selon l’article 35I1 du Code Général des Impôt, les plusvalues réalisées par le marchand de biens sont soumis à l’impôt sur le revenu, dans la catégorie des Bénéfices Industriels et Commerciaux (BIC) Dans le cas où le marchand de biens détient une SCI pour réaliser son activité, il doit payer l’impôt sur les sociétés (taux de 15 % jusqu’à 38 1 € (sous conditions) et au taux de 33,33 % audelà). LE RÉGIME FISCAL DES MARCHANDS DE BIENS Les marchands de biens sont les personnes physiques qui, habituellement, achètent des immeubles, des fonds de commerce, des actions ou parts de sociétés immobilières en vue de les revendre, ou qui, habituellement, souscrivent des actions ou parts de ces sociétés en vue de les revendre (art 35I1° du Code général des impôts). Lors de la vente d'un immeuble d'habitation ou mixte, Si le marchand de biens s'engage, dans un délai déterminé, à réaliser des travaux et qu'il reçoit des sommes d'argent de l'acquéreur avant la livraison, il doit conclure avec son client un contrat de vente d'immeuble à rénover (VIR) ou de vente en l'état futur d'achèvement (VEFA).

Une personne physique ou morale exerçant la profession de marchand de biens (ou de lotisseur) peut, malgré son exclusion du régime simplifié d'imposition en matière de taxes sur le chiffre d'affaires (CGI, ann II, art 4 quater;. La pire pour un marchand de biens est de se placer en régime fiscal de la rénovation légère, à savoir pas de TVA sur le prix de revente (par exemple pour un prix de €) et que l’administration considère qu’il s’agit en fait d’une rénovation lourde (le redressement TVA est alors de la TVA en dedans du prix de vente, soit €, et il reste donc plus que € au marchand de biens). Le marchand de biens est un commerçant (statut défini par l’article 1 115 du code général des impôts), il est soumis au régime fiscal des BIC et il est assujetti à la TVA sur les marges, le bien doit être revendu dans un délai de 5 ans pour ne pas être soumis aux droits de mutation.

Maîtriser le régime fiscal des marchands de biens Pouvoir arrêter le résultat comptable et financier d’un marchand de biens Connaître les règles de la TVA applicables aux cessions de biens immobiliers. On va s’intéresser aux principales particularités du régime fiscal d’un marchand de biens, à savoir la TVA sur marge et les frais de notaires réduits TVA sur marge et marchand de biens En principe pour un marchand de biens, la TVA s’applique uniquement sur la marge qu’il réalise C’est donc relativement facile de faire un. >> A lire également Marchands de biens Irrégularité des redressements de droits d'enregistrement Pour en savoir plus sur le régime fiscal des marchands de bien ou la fiscalité des particuliers, contactez notre cabinet d'avocats fiscalites à Paris.

La CAA de Lyon avait donné raison au marchand de bien estimant que le régime de TVA sur marge est conditionné « au seul fait que l’acquisition par le cédant n’a pas ouvert droit à déduction de la taxe sur la valeur ajoutée lors de son acquisition ». Pour rappel, un marchand de biens est une personne qui réalise à titre habituel des opérations d’achat/revente de biens immobiliers, de fonds de commerce ou de parts ou actions de sociétés immobilières, avec dès l’origine une intention spéculative, c’estàdire avec l’intention d’en tirer un profit certain. Le marchand de biens s’occupe de l’achat et la revente de biens immobiliers et a comme principal objectif de réaliser un bénéfice Les frais de notaire réduits font partie des principaux avantages du statut du marchand de biens, lorsqu’il réalise des opérations d’acquisitions Malgré cela, les frais de notaire semblent être surestimés pour les commerçants,Lire la suite.

Pour rappel, un marchand de biens est une personne qui réalise à titre habituel des opérations d’achat/revente de biens immobiliers, de fonds de commerce ou de parts ou actions de sociétés immobilières, avec dès l’origine une intention spéculative, c’estàdire avec l’intention d’en tirer un profit certain. Le marchand de biens est un commerçant (statut défini par l’article 1 115 du code général des impôts), il est soumis au régime fiscal des BIC et il est assujetti à la TVA sur les marges, le bien doit être revendu dans un délai de 5 ans pour ne pas être soumis aux droits de mutation. Cette activité s’applique aux activités immobilières, sans travaux de construction (qui sont de nature commerciale) La qualification de marchand de biens correspond à un régime fiscal Fiscalement, il existe un régime particulier des Marchands de Biens.

Soit achète des biens visés par le régime de la marge (voir cidessous) en vue de les revendre;. Pour requalifier une opération d’achatrevente ou de constructionrevente en activité de marchand de biens (MDB), deux présomptions d’intention spéculative étaient jusquelà posées par la doctrine administrative, l’une liée au caractère habituel des opérations de cession et l’autre liée à la réalisation desdites opérations dans les 15 ans d’une construction. Être marchand de biens ne nécessite pas de diplôme en particulier mais une connaissance fine des rouages de l’immobilier est indispensable Pour rappel, cette activité porte essentiellement sur l’achat et la revente, avec ou sans travaux, de bien immobilier préexistant, qu’il s’agisse de terrain à bâtir ou d’immeuble.

La CAA de Lyon avait donné raison au marchand de bien estimant que le régime de TVA sur marge est conditionné « au seul fait que l’acquisition par le cédant n’a pas ouvert droit à déduction de la taxe sur la valeur ajoutée lors de son acquisition ». Le régime de marchands de biens possède de nombreuses particularités fiscales qu’il est difficile de synthétiser Néanmoins, ces derniers ne peuvent pas relever du régime de la microentreprise, le régime réel devant s’appliquer d’office Depuis 10, le régime de la TVA immobilière a rendu ce métier plus attractif. Tout deux marchands de biens actifs, nous proposons de transmettre notre savoirfaire en accompagnant de nouveaux marchands de biens ou investisseurs dans le démarrage et la pérennisation de leurs activités.

Tout deux marchands de biens actifs, nous proposons de transmettre notre savoirfaire en accompagnant de nouveaux marchands de biens ou investisseurs dans le démarrage et la pérennisation de leurs activités. La cour administrative d’appel de Lyon a estimé qu’une société civile immobilière (SCI), qui avait vendu des parcelles dans des délais rapprochés, se livrait à une activité de marchand de biens De quoi modifier son régime fiscal. Ainsi, un régime fiscal spécifique est appliqué aux opérations dites de marchand de biens, à savoir les opérations réalisées par un intervenant agissant de manière habituelle et ayant une intention "spéculative" lors de son acquisition.

LE RÉGIME FISCAL DES MARCHANDS DE BIENS LE RÉGIME FISCAL DES MARCHANDS DE BIENS Lesmarchands de biens sont les personnes physiques qui, habituellement, achètentdes immeubles, des fonds de commerce, des actions ou parts de sociétés immobilières en vue de les revendre, ou qui, habituellement,souscrivent des actions ou parts de ces sociétés en vue de les revendre (art. Côté marchand de biens Pour une opération d’achatrevente, un marchand de biens doit tenir compte des règles suivantes Un achat auprès d’un assujetti à la TVA est en principe exonéré de TVA Si le marchand de biens opte ensuite pour l’assujettissement de la revente à la TVA, elle est due sur la marge. La réforme de la TVA immobilière qui est entrée en vigueur le 11 mars 10, a eu des conséquences importantes pour les marchands de biens Le nouveau régime de la TVA immobilière a en effet marqué la fin de la TVA sur marge systématique pour les reventes d’immeubles achevés depuis plus de 5 ans.

L'administration fiscale vient de modifier sa doctrine relative au régime fiscal des marchands de biens (actualité BOFiP du 4 janvier 17) Imposition des gains des marchands de biens ¶ Les marchands de biens sont des personnes réalisant à titre habituel des opérations spéculatives d'achatrevente notamment d'immeubles et fonds de commerce. Il fut vendu en 14, à un marchand de biens qui en a divisé les terres He sold it in 14 to the mortgage holder, a local merchant Là, il se fait passer pour un marchand de biens rares et bâtit une alliance avec la Ligue de Fer There, he posed as a merchant of rare goods and built an alliance within the Iron League. Fiscalimmo Fiscalimmo ActuRégime marchands de biens ACTUALITÉS Régime marchands de biens Le 30 avril 19 Régime marchands de biens pour les opérations anciennes, la Cour de cassation remet en cause la possibilité d’éviter le reversement de droits en cas de respect partiel de l’engagement de.

Il convient de se reporter au BOITVADECL au IIB § 430 et 440), bénéficier du régime. Dans cette formation, vous allez pouvoir Identifier les cas dans lesquels la qualification de marchand de biens doit être retenue et analyser les conséquences de cette qualificationArrêter le résultat fiscal d'un marchand de biens Appliquer les règles de la TVA aux cessions de biens immobiliers. Dans cette formation, vous allez pouvoir Identifier les cas dans lesquels la qualification de marchand de biens doit être retenue et analyser les conséquences de cette qualificationArrêter le résultat fiscal d'un marchand de biens Appliquer les règles de la TVA aux cessions de biens immobiliers.

La fiscalité du marchand de biens Il bénéfice d’une fiscalité avantageuse dans quelques situations La première est celle de la diminution des droits chez le notaire, appelés à tord frais de notaire, puisque la majorité de sa facturation sont des taxes reversées à l’Etat Le marchand de biens paiera entre 2 et 4 % au lieu de 7. Il est souvent difficile de savoir quel régime fiscal est le plus avantageux lorsqu’on décide d’investir dans des biens immobiliers, la faute à une législation foisonnante et évolutive en la matière. Soit affecte les biens visés par le régime de la marge (voir cidessous) aux besoins de son entreprise en vue de les revendre;.

Lors de l'étude de l'activité de marchand de biens, nous étions loin de nous imaginer qu'elle était ouverte aussi largement, sans la nécessité de posséder les diplômes et ni les formations obligatoires comme y sont soumises les autres professions immobilières Il n'y a aucune loi spécifique pour les marchands de biens, pas de diplômes spécifiques nécessaires, on peut établir son. Au soutien de sa position, l'administration fiscale invoque le régime TVA des marchands de biens antérieur à la loi n° du 9 mars 10, et notamment l'article 6 IV29° de l'annexe II au CGI qui interdisait aux marchands de biens de déduire la TVA sur marge en prévoyant que le coefficient d'admission des immeubles dont ils faisaient l'acquisition était nul, ainsi qu'une décision de rescrit du 24 juillet 07 n°07/27. Lors de la vente d'un immeuble d'habitation ou mixte, Si le marchand de biens s'engage, dans un délai déterminé, à réaliser des travaux et qu'il reçoit des sommes d'argent de l'acquéreur avant la livraison, il doit conclure avec son client un contrat de vente d'immeuble à rénover (VIR) ou de vente en l'état futur d'achèvement (VEFA).

Un marchand de biens achète des biens immobiliers à travers une sociét Il s’agit en fait d’une variante de l’entreprise individuelle avec un régime fiscal et social simplifié Toutefois, ce régime implique de respecter un plafond de chiffre d’affaires (170 000 € HT en 19), ce qui exclut quasiment la possibilité de. Dans cette formation, vous allez pouvoir Identifier les cas dans lesquels la qualification de marchand de biens doit être retenue et analyser les conséquences de cette qualificationArrêter le résultat fiscal d'un marchand de biens Appliquer les règles de la TVA aux cessions de biens immobiliers. Pour rappel, un marchand de biens est une personne qui réalise à titre habituel des opérations d’achat/revente de biens immobiliers, de fonds de commerce ou de parts ou actions de sociétés immobilières, avec dès l’origine une intention spéculative, c’estàdire avec l’intention d’en tirer un profit certain.

On va s’intéresser aux principales particularités du régime fiscal d’un marchand de biens, à savoir la TVA sur marge et les frais de notaires réduits TVA sur marge et marchand de biens En principe pour un marchand de biens, la TVA s’applique uniquement sur la marge qu’il réalise. Vous êtes déjà un marchand de biens professionnels, mais vous estimez que votre imposition est trop élevée ?. Comme dit précédemment le marchand de biens est considéré comme un commerçant professionnel, à ce titre il est soumis au régime fiscal des bénéfices industriels et commerciaux (BIC) et est assujetti à la TVA sur ses marges (le marchand de biens est exonéré des droits de mutation s’il revend un bien immobilier dans les cinq ans qui.

Le marchand de biens est exonéré de TVA à l'achat puisqu'il bénéficie du régime des droits d'enregistrement Il s'agit d'un régime de faveur qui lui permet d'acquérir le bien à un taux privilégié s'il répond aux obligations particulières des marchands de biens et s'il prend dans l'acte d'acquisition l'engagement de revendre dans un. Frais de notaire réduits et imposition du marchand de biens Le fait pour une personne physique ou morale d’acheter et revendre régulièrement un bien immobilier terrain, parts de société, fonds de commerce également pour produire du profit, lui procure le statut de marchand de biens. Le taux de TVA applicable aux opérations de marchands de biens est 19,60 % Le marchand de bien bénéficie d’une exonération de droits et taxes de mutation au taux réduit de 0,715 % à l’achat, subordonné à condition notamment qu'il prenne dans l'acte d'acquisition l'engagement de revendre dans un délai de quatre ans.

Quel est le régime fiscal du marchand de bien ?. Régime fiscal du marchand de biens l’impossible revente des parts d’une SCI dissoute Une société acquiert l’intégralité des parts d’une SCI en précisant que, pour la perception des droits d’enregistrement, elle agit en qualité de marchand de biens et s’engage à revendre les parts dans le délai de quatre ans prévu par l’article 1115 du Code général des impôts. Régime fiscal du marchand de biens l’impossible revente des parts d’une SCI dissoute Une société acquiert l’intégralité des parts d’une SCI en précisant que, pour la perception des droits d’enregistrement, elle agit en qualité de marchand de biens et s’engage à revendre les parts dans le délai de quatre ans prévu par l’article 1115 du Code général des impôts.

Contrôle Fiscal Contrôle fiscal;. • Régime fiscal du marchand de biens • Questions réponse sur le marchand de biens • Les activités autorisées du marchand de biens • Statuts pour la création des sociétés essentielles • Assistance pour une société de marchand de biens (vous n'avez rien à faire). Le statut de marchand de biens est un régime purement fiscal Ce statut permet aux professionnels qui achètent et vendent habituellement des immeubles, d’effectuer leurs transactions directement au taux réduit sans devoir demander la restitution pour revente dans les deux ans Le taux réduit est de 4 % en Flandre, 5 % en Wallonie et.

En cas de commercialisation des locaux d’habitation, c’est la situation idéale pour le marchand de biens qui n’a alors aucune TVA à reverser au Trésor sur le prix de revente CAS 2 L’immeuble a plus de 5 ans après achèvement et le marchand de biens choisit d’opter à la TVA la revente est alors soumise à la TVA sur marge. Le marchand de bien est soumis à l'article 35 relatif au régime fiscal des Bénéfices Industriels et Commerciaux Il est également assujetti à l'article 1115 régissant les formalités d'exonération des droits et taxes de mutation, l'obligeant à revendre le bien acquis dans les cinq ans qui suivent son achat, autrement ils seront.

Quel Est Le Regime Fiscal Du Marchand De Bien

Comment Devenir Marchand De Biens

Combien Gagne Un Marchand De Biens Un Exemple Chiffre Youtube

Marchand De Biens Fiscalite

Devenir Marchand De Biens Cabinet And Avocat

Marchand De Biens 19 12e Ed Statut Juridique Pratiques Professionnelles Broche Emmanuel Cruvelier Achat Livre Fnac

Fiscalite La Plus Value Du Marchand De Biens Youtube

Marchand De Biens Statut Juridique Pratiques Professionnelles Rakuten

Dossier Projecteurs Marchand De Biens Renovateurs Bpifrance Creation

La Fiscalite Du Marchand De Biens Youtube

Marchand De Biens Statut Juridique Pratiques De Thierry Delesalle Livre Decitre

Dossier Du Mois Octobre 19 L Activite De Marchand De Biens 1 2 Octave Family Office

Marchands De Biens Statut Juridique Pratiques Professionnelles Librairie Eyrolles

Engagements De Construire Et De Revendre Limiter Les Dmto

Hold Up Fiscal Requalifie Marchand De Biens Youtube

Fiscalite Du Marchand De Biens Sas Ou Sarl Youtube

Le Regime Fiscal Des Marchands De Biens Pour Une Sci Mesalertesetconseils Fr

Qualification Des Operations De Marchands De Biens

Deux Ventes Font Du Vendeur Un Marchand De Biens Au Plan Fiscal Cabinet Finalteri

Sci Et Activite De Marchand De Biens Appreciation Du Caractere Habituel Myactu Par La Revue Fiduciaire

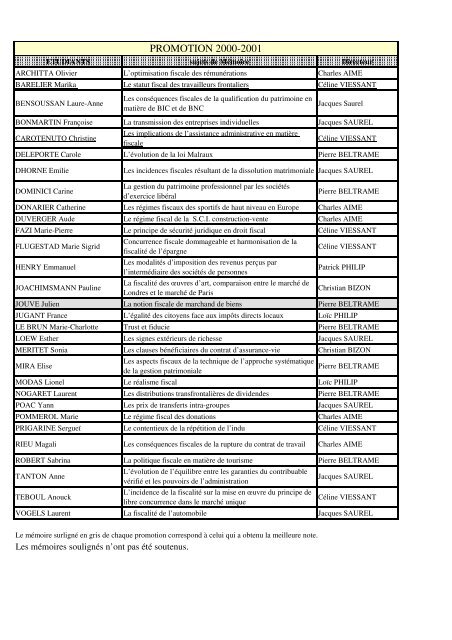

Sujets De Memoire 10 11 Master Fiscalite

Developpement Immobilier Aspects Fiscaux Taxation Of Real Estate Developments Pdf Free Download

Sci A L Ir Ou A L Is Immobilier Versus Wild

المجلة التونسية للجباية Pdf Telechargement Gratuit

Marchand De Biens 19 Cruvelier Delesalle Lgdj Fr

Marchand De Biens Statut Juridique Pratiques Professionnelles Edition 17 18 Thierry Delesalle Emmanuel Cruvelier Jean Louis Monnot Delmas Grand Format Dalloz Librairie Paris

Fiscalite Deux Ventes Rapprochees Peuvent Faire De Vous Un Marchand De Biens

Quels Sont Les Criteres Fiscaux Pour Qualifier Une Activite De Marchand De Biens

La Fiscalite De L Activite Marchand De Biens

Une Sci Marchands De Bien Astucieux Ou Pas Le Blog Immo Panneaux Com

Marchand De Biens La Problematique De Portage De Tva Le Blog Des Fiscalistes

Immobilier Requalification En Marchand De Biens As Associes

Imposition Des Plus Values Des Marchands De Biens Legifiscal

Marchand De Biens Statut Juridique Pratiques Professionnelles Broche Thierry Delesalle Jean Louis Monnot Achat Livre Fnac

Le Regime Micro Bic Comptabilite Simplifiee

Quel Statut Pour Un Marchand De Biens

Marchand De Biens Un Metier Qui Resiste Aux Crises

Les Activites Immobilieres Du Marchand De Biens Aspects Pratiques Au Regard De La Tva Et Des Droits D Enregistrement Pdf Telechargement Gratuit

Achat Revente Lumiere Sur L Activite De Marchand De Biens Drouineau 1927

Quel Statut Pour Un Marchand De Biens

Comment Devenir Marchand De Biens 5 Etapes Investir Et Immobilier

L Heritage Explosif Des Marchands De Biens Les Echos

Criteres De Qualification De L Activite De Marchand De Biens

Quelle Tva Pour Les Marchands De Biens Schaeffer Avocats Immobilier

La Detention De Biens Immobiliers Francais Par Des Expatries En Suisse

Devenir Marchand De Biens Mode D Emploi

Marchands De Biens Une Necessaire Regulation

Dossier Du Mois Octobre 19 L Activite De Marchand De Biens 1 2 Octave

Marchand De Biens Statut Juridique Pratiques Professionnelles Rakuten

La Preponderance Immobiliere

Engagements De Construire Et De Revendre Limiter Les Dmto

المجلة التونسية للجباية Pdf Telechargement Gratuit

La Fiscalite De L Activite Marchand De Biens

Qu Est Ce Qu Un Marchand De Biens Metier Immobilier Seloger

Marchands De Biensle Ras Le Bol Continue Monaco Hebdo

Les Activites Immobilieres Du Marchand De Biens Aspects Pratiques Au Regard De La Tva Et Des Droits D Enregistrement Pdf Telechargement Gratuit

Devenir Marchand De Biens Pourquoi Miser Sur Cette Profession

Vente A Remere Droits D Enregistrement Quel Regime Fiscal Avocat Fiscaliste Nantes Etienne De Larminat

Sci Attention A Pas Etre Requalifie En Marchand De Biens

Fiscalite Du Marchand De Biens Sas Ou Sarl Youtube

Marchand De Biens Et Sci Exco Cabinets D Expertise Comptable D Audit De Conseil Et De Fiscalite Internationale En France Et Dans Le Monde Membre De Kreston

Devenir Marchand De Biens Mode D Emploi

Dossier Du Mois Octobre 19 L Activite De Marchand De Biens 1 2 Octave

Marchand De Biens Comment Financer Vos Operations

Tout Savoir Sur Le Marchand De Biens Les Secrets De L Immo

Marchand De Biens Passion De La Pierre Et Amour Du Risque Immocratie

La Plus Value Immobiliere Du Marchand De Biens Explications Yoni Mdb

Comment Devenir Marchand De Biens 5 Etapes Investir Et Immobilier

Apport Cession 21 Et Holding Bien Reinvestir En 150 0 B Ter

Immobilier Quelle Tva Appliquer Pour Les Professionnels De L Immobilier Cabinet Roche Cie

Marchand De Biens Et Tva Sur Marge Lapremierebrique Conseils

Fiscalite Du Marchand De Biens Sas Ou Sarl Youtube

Marchand De Biens Pdf Free Download

Marchands De Biens Leur Secret

Le Regime Fiscal Des Marchands De Biens Althis Notaires

Qu Est Ce Qu Un Marchand De Biens Immobiliers Diagnostic Immobilier Mise En Copropriete Sebastien Parra

Vente D Immeubles Par Une Sci Et Appreciation De L Activite De Marchand De Biens De Nature Commerciale

Marchand De Biens Statut Metier Fiscalite Investir Et Immobilier

Promoteur Renovateur Marchand De Biens Pdf Free Download

Formation Sur Le Regime Fiscal Des Marchands De Biens Cbv Avocats

Creer Une Sasu Marchand De Bien

Developpement Immobilier Aspects Fiscaux Taxation Of Real Estate Developments Pdf Free Download

Marchand De Biens Fiscalite

Regime Fiscal Marchand De Biens Calculer La Tva Frais De Notaire Reduits

Statuts De Sarl De Marchand De Biens A Telecharger Sur Uplex Fr

Fiscalite Investissement Locatif Quel Regime Fiscal Choisir Youtube

Quelle Fiscalite Pour Vos Biens Immobiliers Residentiels En Italie Lepetitjournal Com

Quel Statut Pour Un Marchand De Biens

Formation Marchand De Biens Les Regimes Fiscaux A Strasbourg

Dossier Du Mois Novembre 19 L Activite De Marchand De Biens 2 2 Tva Octave

Marchand De Biens Financement Statut Et Fiscalite Youtube

Tva Sur Marge Pour Les Lotisseurs Et Revente D Un Ensemble Immobilier Eve D Onorio Di Meo Avocat Specialiste En Droit Fiscal Journal De L Agence

Sci Et Activite De Marchand De Biens

Operations D Achat Revente Revelant Une Activite De Marchand De Biens Myactu Par La Revue Fiduciaire